马来西亚个人所得税 (LHDN) 申报指南:外国人如何报税、退税?

目录

马来西亚个人所得税 (LHDN) 申报指南:外国人如何报税、退税?

很多刚来马来西亚工作的朋友,拿到第一笔工资条时往往一脸茫然:为什么扣了这么多税?我是外国人需要报税吗?听说住满 182 天就能享受低税率,是真的吗?

作为在马来西亚生活多年的老移民顾问,我见过太多因为不懂税务规则而多缴冤枉钱,或者因逾期申报被 LHDN(内陆税收局)罚款的案例。

本文旨在为外籍人士厘清马来西亚个人所得税的核心逻辑,从“税务居民”身份的判定到具体的报税流程,用数据和政策帮你守住钱包。

*图:马来西亚内陆税收局 (LHDN) 是负责征收个人所得税的官方机构,外籍人士需严格遵守其申报规定。*

一、核心概念:你是“税务居民”还是“非税务居民”?

在马来西亚,外国人交多少税,不取决于你的国籍,而取决于你的居住天数。这是 LHDN 判定税率的最关键标准。

1. 税务居民 (Tax Resident)

如果你在一个课税年度(1 月 1 日至 12 月 31 日)内,在马来西亚停留或工作满 182 天,你将被视为税务居民。

- 优势:享受与马来西亚公民相同的累进税率(0% - 30%),并有权申请各种税务减免(Relief)。

- 注意:这 182 天不需要是连续的,临时出差离开马来西亚的天数通常也算作在馬停留(需符合特定条件)。

2. 非税务居民 (Non-Tax Resident)

如果停留时间少于 182 天,你将被视为非税务居民。

- 劣势:统一征收30%的固定税率,且不能享受任何个人减免。

- 例外:如果你的收入低于一定门槛或符合特定双边税务协定(DTA),可能有豁免,但程序复杂。

> 老移民经验:很多公司 HR 会忽略“临时离境”的计算规则。例如,你在马来西亚工作了 180 天,中间回中国休假 5 天,紧接着又回来工作 10 天。这种情况下,那 5 天通常也被计入居住期,你可能就凑够了 182 天,从而从 30% 的税率降至累进税率。务必让会计仔细核算。

二、2024/2025 课税年度税率表

一旦确认为税务居民,你的应纳税收入将按以下累进税率计算(截至 2024 年预算案标准):

| 应纳税收入 (RM) | 税率 (%) | 累计税额 (RM) |

|---|---|---|

| 0 - 5,000 | 0 | 0 |

| 5,001 - 20,000 | 1 | 150 |

| 20,001 - 35,000 | 3 | 600 |

| 35,001 - 50,000 | 8 | 1,800 |

| 50,001 - 70,000 | 14 | 4,600 |

| 70,001 - 100,000 | 21 | 10,900 |

| 100,001 - 250,000 | 24 | 46,900 |

| 250,001 - 400,000 | 24.5 | 82,900 |

| 400,001 - 600,000 | 25 | 132,900 |

| 600,001 - 1,000,000 | 26 | 236,900 |

| 1,000,001 - 2,000,000 | 28 | 516,900 |

| 2,000,000 以上 | 30 | - |

*注:非税务居民直接按总收入的 30% 计算,无起征点优惠。*

三、外国人可以申请的税务减免 (Tax Reliefs)

成为税务居民后,你可以像本地人一样申请减免,从而降低“应纳税收入”。常见的适用于外国人的项目包括:

- 个人减免 (Personal Relief):RM 9,000(所有纳税人自动享有)。

- 医疗检查 (Medical Check-up):RM 1,000(含父母,需马来西亚注册诊所)。

- 购买书籍/杂志/电脑:RM 2,500(需保留收据,电脑每 3 年可申领一次)。

- 人寿保险/EPF (公积金):

- 若你自愿缴纳 EPF,可获最高 RM 4,000 减免(仅限马来西亚公民及部分特定签证持有者,普通外籍劳工通常不适用,需具体咨询会计师)。

- 人寿保险保费最高可减免 RM 3,000。

- 子女教育:若在马来西亚就读符合条件的学校,每个子女可减免 RM 8,000。

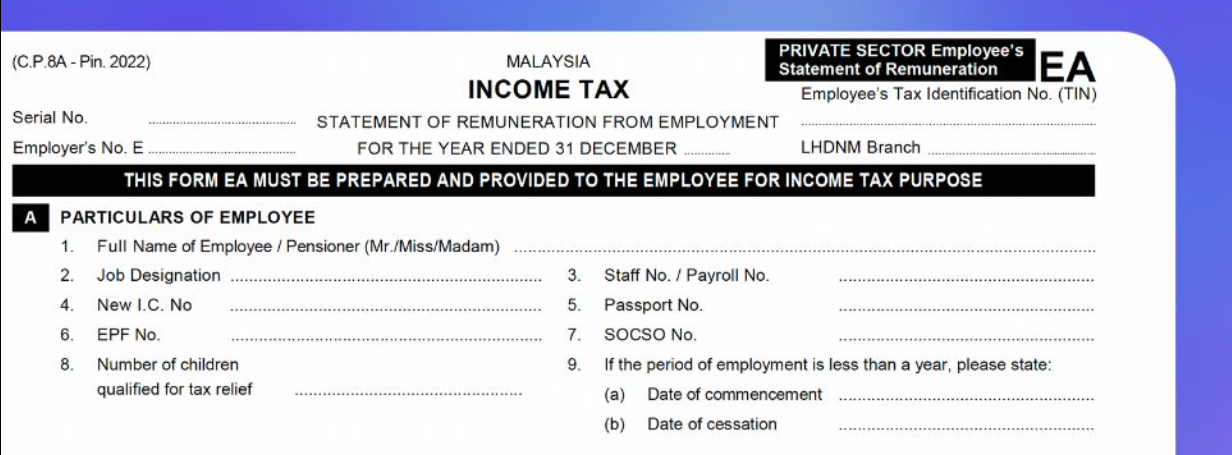

*图:报税前请准备好 EA Form、医疗费用收据、保险保单及子女学费单据,电子存档更佳。 马来西亚的雇员收入证明主要是指雇主每年发给员工的 EA表格 (EA Form),用于税务申报。这是一份记录了员工前一年总收入、公积金(EPF)、社保(SOCSO)扣除和福利的官方文件。

四、申报流程与费用明细

马来西亚实行“自我评估制度”(Self-Assessment System)。即使公司已经每月代扣税款 (PCB/MTD),你仍需在次年进行年度申报,多退少补。

1. 时间节点

- 课税年度:1 月 1 日 - 12 月 31 日

- 纸质申报截止:次年 4 月 30 日

- 电子申报 (e-Filing) 截止:次年 6 月 30 日(强烈建议使用 e-Filing,退税速度快)

2. 操作步骤

- 获取 EA Form:次年 3 月前,向雇主索取 EA Form(年度收入证明)。这是报税的核心文件。

- 注册 MyTax 账号:访问 LHDN 官网 (hasil.gov.my),注册 MyTax 账户。外国人需使用护照号码注册。

- 填写 BE 表格:选择 `Form BE`(针对有雇佣收入的个人)。

- 录入数据:输入 EA Form 上的数据,并填报各项减免项目。

- 提交与支付:系统会自动计算应补缴或应退税款。若有欠税,需在线支付;若多缴,填入银行账号等待退款。

3. 费用明细表

| 项目 | 官方费用 (RM) | 代理/会计师费用 (RM) | 备注 |

|---|---|---|---|

| 注册 MyTax 账号 | 免费 | N/A | 必须本人操作或授权 |

| 自行 e-Filing | 免费 | N/A | 适合收入结构简单的雇员 |

| 聘请税务师申报 | N/A | 300 - 800 / 次 | 适合收入来源复杂、有海外收入者 |

| 逾期罚款 | 10% - 45% | N/A | 基于欠税金额,严重者可能面临法律诉讼 |

| 退税处理 | 免费 | N/A | 电子申报通常 30 个工作日内到账 |

五、常见坑位与避坑指南

在实际操作中,以下几个误区最容易导致问题:

- 坑位 1:以为公司代扣了就万事大吉

- 真相:PCB (Monthly Tax Deduction) 只是预缴税。如果你年中换工作、有额外奖金或未申报减免,年底清算时很可能需要补税。不申报属于违法。

- 坑位 2:混淆“居住地址”与“税务居民”

- 真相:哪怕你有长期签证(如 MM2H),如果当年实际在马来西亚停留不足 182 天,依然按 30% 征税。签证类型不等于税务身份。

- 坑位 3:丢失收据

- 真相:LHDN 有权在 7 年内抽查。所有用于减免的收据(尤其是医疗费、书本费)必须保存至少 7 年。建议拍照上传云端备份。

- 坑位 4:海外收入申报

- 真相:从 2022 年起,马来西亚税务居民收到的海外汇入收入原则上需要纳税(虽有部分豁免至 2026 年,但政策变动频繁)。若有新加坡或中国股息汇入大马账户,务必咨询专业会计师。

六、谁适合自行申报?谁需要找代理?

| 人群特征 | 建议方式 | 理由 |

|---|---|---|

| 单一雇主,无其他收入 | 自行申报 (DIY) | 流程简单,EA Form 数据清晰,LHDN 系统友好。 |

| 自由职业者/多重收入 | 找代理 | 涉及 Form B,需核算成本扣除,容易出错。 |

| 当年中途入境/离境 | 找代理 | 居住天数计算复杂,涉及分段计税,易算错税率。 |

| 有大额海外汇款入账 | 找代理 | 涉及跨境税务协定及豁免条款,风险较高。 |

七、价值分析:值得为了退税去折腾吗?

绝对值得。

对于一个年薪 RM 100,000 的外籍人士:

- 如果是非居民(30%):税额约 RM 30,000。

- 如果是居民(累进税率 + 减免):税额可能在 RM 10,000 - RM 12,000 左右。

- 差额:高达 RM 18,000+。

即便你已经按 30% 被预扣了税款,只要你在次年通过报税证明自己是“税务居民”(补足 182 天证明),LHDN 会将多收的税款全额退还。这笔“意外之财”足以覆盖几次家庭旅行或一年的保险费。

八、总结与风险提示

马来西亚的税务系统正在全面数字化,LHDN 的数据联网能力越来越强,试图隐瞒收入或虚假申报的风险极高。

核心建议:

- 紧盯 182 天:规划你的休假和出差,确保凑满税务居民天数。

- 保存凭证:养成电子存档所有消费收据的习惯。

- 按时申报:无论是否需要补税,每年 6 月底前必须提交表格。

- 专业协助:如果不确定自己的税务居民状态,或在年中频繁出入境,花几百马币请持牌税务师审核是最稳妥的投资。

风险提醒:逾期未申报不仅会产生罚款,还会影响你未来的签证续签、银行贷款审批以及离开马来西亚时的清关(黑名单机制)。

有问题?欢迎加入我们的 WhatsApp / 微信群交流。